flex|柔性屏赛道上,柔宇的"技术+终端"之路能否走通?( 二 )

在终端方面的商业化产品领域,柔宇科技不但拥有折叠屏手机柔派,在2021年1月发售了Flex Pai 2新一代5G折叠屏手机,还开发生产有智能手写本柔记RoWrite、3DVR、影院系统和曲线汽车主控面板等新概念产品,覆盖全面的柔性屏领域面向用户的终端产品布局已经完成。

——深受市场和资本的青睐。柔宇科技的投资方有IDG资本、中信资本、深圳市创新投资集团、基石资本、松禾资本、源政投资、富汇创投、AlphaWealth、浦发银行、Jack and FischerInvestment、美国KIG资本等——这个阵容,用一句话形容,在柔宇科技成立的8年时间中,从美国到中国,只要是能说的出名字的投资机构都对它进行了投资。A轮至F轮,狂揽超过100亿的战绩,使其被誉为“吸金独角兽”。特别是柔宇在成立最初的两年多的时间里就获得国内外著名风险投资机构的四轮风险投资;2019年第四季度更是完成3亿美元F轮融品牌估值超过资,60亿美金,使人不得不为之侧目。

文章插图

文章插图

然而,对于柔宇来说,光环背后实际是市场反应的不理想。在折叠屏手机市场“起了个大早,赶了个晚集”的局面已经无法挽回。但真正的疲态是其两次冲击上市不成带来的普遍质疑。

2020年,柔宇科技运寻求在美股上市未果。2020年底,转而向上交所提起了科创板IPO,随后因股东资质问题而主动撤回,市场的不信任感也暴露出柔宇自身的各种问题。

——无储备支撑的“第二曲线”发展。英国管理学思想大师查尔斯?汉森提出“第二曲线”发展概念,成为企业多品牌战略运用的黄金法则。其大概意思是企业凭借第一发展项目积累的资金和资源,在第一发展曲线到达顶峰前,通过巨大投入培育第二增长点,以此来保持企业的持续不断发展。

在柔宇科技的发展路径中,自2012年成立以来,就在不断扩张新的项目和产品。其他企业的问题是在第一曲线已经进入衰退时还没培养出第二发展曲线,柔宇的问题是第一成长曲线还未成熟时就急于开拓第二曲线抢占市场。这导致了一个根本问题,全凭资本市场的输血,其自身无造血能力,无法支持在柔性屏幕市场不断加大的研发投入。

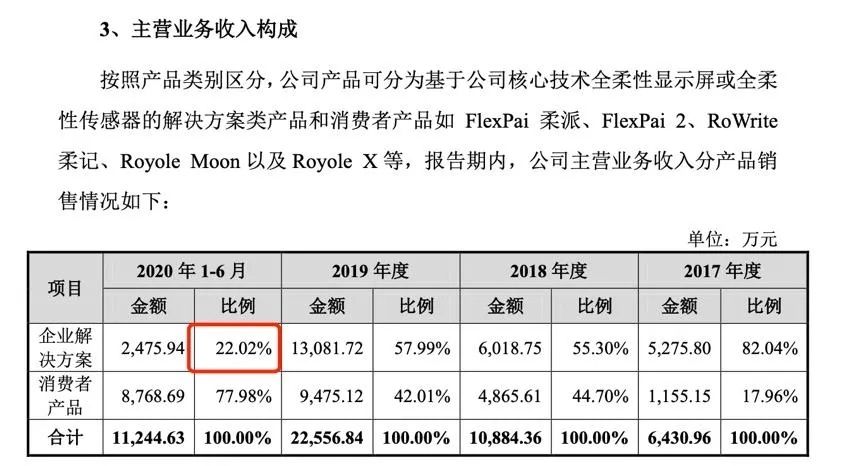

数据显示,柔宇科技每年研发投入已经接近4亿,但销售市场仅数千万元的营收,简直是杯水车薪。无法延续的高研发投入,高扩张速度,形成了无储备支撑的第二、第三、第四发展曲线,存在极大的崩盘风险。

文章插图

——“B+C”两端提前进入红海搏杀。在产品经营的布局上,柔宇科技同时兼顾B端和C端,是其发挥自身自主技术优势和实现全链条经营的关键和特色。也是市场和资本最为看中的特质,因为它预示着无壁垒的发展空间和盈利前景。

但柔宇忽视一个市场环境的问题,折叠屏手机只是新赛道,而不是新市场。宏观的智能手机领域早就不是蓝海,激烈竞争的红海市场中,智能手机的产能、渠道、营销、用户群体等等成功的必备条件不是一蹴而就的,各大品牌都经过长期的积累。智能手机品牌的高市场经营门槛,将柔宇折叠屏手机拦在了护城河之外。

再看B端市场,京东方只经营上游硬件的策略,使其搭上了移动智能硬件高速发展的列车。反观柔宇,在C端的四面出击,最终将原本可以成为B端客户的品牌,悉数划为竞争对手。柔派手机的问世刺痛了小米、华为等手机品牌,阻断了B端营销发展的空间,也使得柔宇进入了未曾预料到的竞争搏杀。不分主次的布局全链条,只能让全链条都不留空间容纳新品牌,打好时间差和产品差,团结大多数,争取生存空间,也许是柔宇现在需要学习的战术技巧。

推荐阅读

- 柔性|苹果会用吗?三星预热全新柔性OLED屏幕:强度更高,能用五年

- 柔性|发布不到四个月下跌1000元,12GB+256GB,一亿像素旗舰售价大跳水

- ui|骁龙888+柔性屏+双主摄,12+256GB跌至2989元,售价更亲民了

- 机型|Redmi K50电竞版将配备柔性直屏,已达顶尖水准

- K50|Redmi K50电竞版屏幕配置公开,柔性DisplayMate A+柔性直屏

- K50|卢伟冰:Redmi K50电竞版配备 OLED 柔性直屏

- 屏幕|柔性直屏、可120Hz满载使用!曝Redmi K50电竞版屏幕稳了

- 游戏|5065毫安+金属中框,顶配版本价格也下滑啦!柔性直屏确实不错

- 柔性直屏|雷军突然官宣,K50电竞版发布时间被确认,2月16号正式登场

- 折叠屏|折叠屏赛道再掀热潮 华为荣耀新款折叠屏机型将发