AMD市值首超英特尔,500亿买赛灵思是福还是祸?( 二 )

考虑削减债务。根据Bloomberg估算,债务融资100亿美元是AMD考虑的最高限额。在过去几年,AMD已将削减债务作为其战略的核心部分,AMD再去贷款筹集现金的意愿不强;

目前半导体企业估值整体偏高,此时利用股票(至少部分利用股票)进行收并购在财务上也是最佳时期,反而可能会因为收并购方面的想象力为强弩之末的股价再添一把火,英伟达宣布收购ARM,和AMD宣布收购赛灵思,股价和市值都大幅上涨。

交易方式的转变只是预判此次收购风险降低的原因之一,更为关键的,是在苏姿丰的带领下AMD自身实力的增强,大刀阔斧砍业务,聚焦高性能计算,在2017年一年的时间里,发布了基于Zen架构的从移动到桌面,再到高端桌面的近20款产品,新一代微处理器锐龙Ryzen、高性能显卡Radadeom RX Vage和服务器处理器EPYC都包括在内,连续五年亏损的AMD得以扭亏为盈。

文章插图

效仿英特尔,千年老二仍有超越的机会

同样可以作为参照对象的,是7年前英特尔以167亿美元收购Altera。

收购Altera之后,Altera一直作为英特尔的可编程解决方案事业部(Programmable Solutions Group , PSG)而独立存在。

文章插图

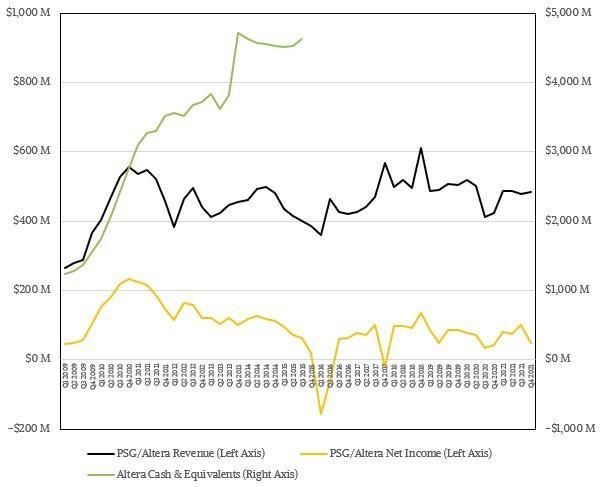

Altera/英特尔PSG业务2009年至2021年销售情况,源自The NextPlatform

据外媒统计,自2009年以来,Altera/英特尔PSG业务平均每个季度的销售额为4.5亿美元,净收入约为销售额的五分之一,但在过去12个月中,英特尔PSG业务的销售额为19.3亿美元,同比增长4.4%,预计净收入将达3.02亿美元,同比增长33.4%。该部门收入占总收入的15.6%,低于2009年以来的历史平均水平,表现相当平庸。

财报成绩呈现出最为直白的结果,在技术产品方面,尽管英特尔也有推出Stratix和Agilex产品线,但依然没有达到当年收购时的预期。

"英特尔收购Altera,Altera本质上还是在独立运营,双方只是共享了一些营销渠道,在CPU+ FPGA方面也没有做出比较好的成绩,似乎没有带来额外价值。"一业内人士说道。

另一业内人士也表示,事实上,英特尔收购Altera,到目前为止并没有看到太大的价值。"最近有留意到英特尔有推出一些新的产品,产品和技术都是非常领先和创新的,我们需要给英特尔时间,让其发酵。"

AMD和赛灵思的合作,会比Intel+Altera表现更好吗?

时昕认为,AMD收购赛灵思,在产品基础方面占有一定优势。

"AMD和赛灵思在异构计算方面都先后扛过大旗,尤其是在OpenCL方面,AMD和赛灵思都力推异构计算和OpenCL,技术比较容易整合。"时昕说道。

"AMD与赛灵思在客户群方面高度重合,市场销售渠道上有很多资源可以复用。"时昕同时表示,"但另一方面,两家公司为同一客户提供两种不用的芯片。AMD面对的客户群体是软件编程人员,强调灵活性,赛灵思面对的是硬件编程人员,强调稳定可靠。因此两家公司的融合也是不同部门不同技术团队的融合,同时也是公司企业文化层面的融合。"

冯歆鹏也表示,两家公司很多基因都类似,赛灵思的很多位VP都有在AMD的工作经历,团队融合不会有太大的问题。

不仅如此,外媒The NextPlatform认为,在FPGA领域,由于赛灵思在与台积电合作中获得了晶圆制造工艺的加持,与英特尔相比在销售方面有一定优势。

不过,也有业内人士认为,AMD作为"千年老二",对很多前瞻性的产品没有准确的判断,现阶段是否应该进入新的历史阶段也没有定准,目前还无法判断AMD是否已经在投入CPU+FPGA异构计算。

推荐阅读

- 投稿|“东南亚小腾讯”跌入谷底:受阻的业务飞轮撑不起千亿市值

- r5-5600x|12 代酷睿 i5-12400F 对阵 AMD R5-5600X:夺回中端霸主的桂冠

- 性能|AMD R7 6800U 核显官方测试:性能超英伟达 MX450

- 笔记本|AMD 锐龙 6000H 系列处理器上市,U 系列将在 3 月初推出

- 能效比|AMD移动锐龙6000系列处理器官宣

- 分析师:AMD 成功收购赛灵思后,其市值将首次超越对手英特尔

- geekbench|AMD R9 6900HS Geekbench 跑分出炉:多核均明显提升

- 云计算|历史首次!AMD市值首次超过英特尔:突破1.2万亿,成功反超

- 缓存|AMD R9 6900HS Geekbench 跑分出炉:多核均明显提升

- i7|微软Surface Laptop 5第三次定制AMD锐龙:居然用上Zen3+