正确毛利计算公式 毛利率计算方法

毛利率是企业核心竞争力的财务反映,一定程度反应企业财务的真实性和合规性,因此,在IPO审核时企业毛利率异常会被证监会重点关注 。

毛利率计算公式为:毛利率=毛利额/营业收入×100%(毛利额=营业收入 – 营业成本)

除非经济环境发生重大改变,毛利率一般是比较稳定,不会大的波动 。毛利率过高存在调节毛利粉饰利润或通过关联交易输送利润的嫌疑,毛利率过低意味着企业缺少竞争力、持续盈利能力不强,而毛利率的异常波动则表示企业的经营不稳定 。

判断一家公司的财务报表有没有异常,分析其毛利率的真实性非常重要 。

文章插图

文章插图

01毛利率分析的意义

毛利率指标体现了一个企业进行生产经营获取的产品附加值的情况,通过这种附加值的获取进行横向、纵向的对比,可以判断企业未来发展的趋势和行业内的市场地位 。

公司的毛利率是非常综合的指标,会涉及市场竞争、企业营销、研发成本、品牌效应、固定成本、技术成本、技术工艺、周转率、生命周期、产品部件、会计处理等诸多因素 。

毛利率问题一般都会成为财务信息披露中的首要风险,在比较严重的情况下还要作为重大事项,以提示投资者对经营风险的判断 。无论从企业价值判断还是审核企业内部控制的有效性来看,毛利率都是IPO极其重要的指标 。

02企业毛利率异常的表现

1、报告期内毛利率呈逐渐下降趋势

企业通过审核的情况少见,这直接说明企业的竞争力和盈利能力可能正在下降

2、报告期内公司毛利率较之同行业可比上市公司高

如果高很多,那可能有问题,需要重点解释差异的原因是正常情况还是存在虚构的成分

3、报告期内公司毛利率较之同行业可比上市公司低

【正确毛利计算公式 毛利率计算方法】问题比较严重,直接说明公司市场竞争力不够

4、报告期内公司毛利率变动趋势与整个行业发展趋势不符

尤其要重点解释行业内企业毛利率下降而发行人毛利率却逐年上升的原因

5、报告期内公司毛利率大幅波动

发行人的毛利率真实性存疑,需审核人相信发行人的经营能保持稳定持续

03毛利率异常案例分析

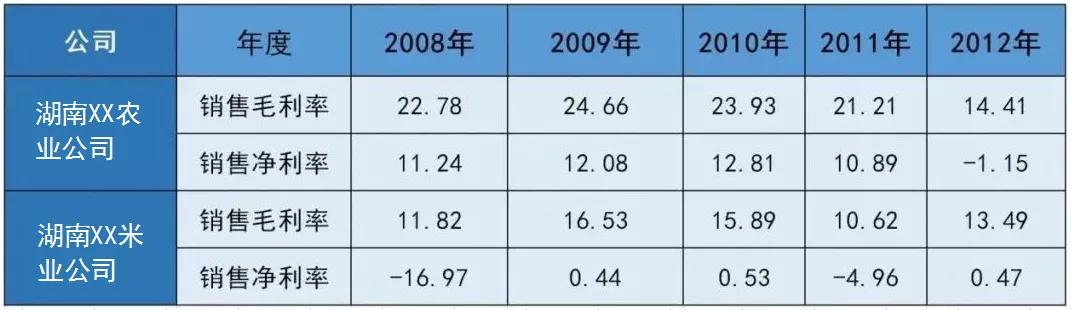

案例一:湖南XX农业开发股份有限公司

湖南XX农业公司,成立于2003年,2009年完成股份制改造,2011年9月在深圳证券交易所挂牌上市 。

2012年8月,湖南证监局在对该公司的例行检查中偶然发现两套账本,该公司财务造假问题便由此浮现 。

该公司2008~2012年销售毛利率分别为22.78%、24.66%、23.93%、21.21%和14.41% 。

而同属于农产品加工行业的湖南XX米业股份有限公司,其 2008~2012 年的销售毛利率分别为11.82%、16.53%、15.89%、10.62%、13.49%,二者主营业务同为稻米精深加工,但是相差悬殊,让人难以置信 。

两家企业盈利指标对照表

毛利率的套路

后经证监会调查,其在 2008~2012年半年报中,累计虚增销售收入90500万元,虚增营业利润21368万元 。

由此可见远高于同行的销售毛利率是财务造假的明显特征

案例二:山东XX风电科技股份有限公司

山东XX风电公司成立于2006年,是一家专业从事风电主轴研发、生产和销售的企业 。按照其招股说明书,公司将公开发行1500万股,募集资金用于2.5MW以上风力发电机主轴产业化项目,并补充其他与主营业务相关的营运资金 。然而,公司招股说明书公布后,其毛利率却引来了业界的质疑 。

推荐阅读

- 马里亚纳|三颗旗舰芯片亮相OPPO Find X5系列,将带来计算体验新高度

- 客单价怎么算 客单价计算公式

- 软件|全新量子计算软件发布,国产量子计算软硬件结合迈出重要一步

- 云计算|历史首次!AMD市值首次超过英特尔:突破1.2万亿,成功反超

- 计算达成率函数公式 达成率计算公式

- 高性能|AMD:赛灵思将成为旗下自适应和嵌入式计算事业部

- roi投入产出比计算公式 直通车roi计算公式

- 买基金的正确方法和技巧 基金入门与技巧

- 腰围的计算公式 腰围怎么算

- iPhone|iPhone「相册」的正确打开方式